Инфляционные ожидания российского бизнеса резко выросли

В июне ценовые ожидания российского бизнеса на следующие 3 месяца выросли до 20.17п – это максимум с дек.25 после 15.84п в мае и 16.48п в апреле.

За последние 3м – 17.49п, 6м – 18.41п, 12м – 20.11п по сравнению с 20.77п в 2025, 22.67п в 2024, 19.97п в 2023, 20.64п в 2021 и всего 8.67п в 2017-2019.

С момента проявления инфляционных проблем (июл.23) до июн.26 среднее значение ИО бизнеса составило 21.31п с формированием двух пиков в ноя.24 (27.05п) и в дек.25 (29.17п).

Зона стабильности в 1П23 (момент, когда инфляция и ставка были низкими) – это 17.37п по ИО и близкие к этому ИО были в апр-авг.25 (18.37п) и в мар-мае.26 (16.91п).

Июньский рост ИО является очень резким – сразу 4.33п в плюс, что является третьим сильнейшим «выбросом» ожиданий с 2022 после 4.89п в дек.25 (ожидания налогового маневра) и 4.71п в июл.23 (ожидания роста цен из-за резкой девальвации).

Сейчас основной триггер – это топливный кризис.

В июне ИО снижались только в добыче полезных ископаемых и электроэнергетике, в услугах инфляционные ожидания были стабильными, а очень сильно росли в обработке, сельском хозяйстве, торговле за исключением авто и транспортно-логистическом секторе.

В транспорте и логистике ИО настолько сильно выросли, что достигли второго результата за всю историю, а рекорд был в фев.22 на фоне первой фазы жестких санкций и частично блокировки привычных логистических маршрутов.

Экстремальный рост ИО в торговле соответствует устойчиво двузначным темпам роста цен, что практически наверняка приведет к жесткой риторике Банка России.

ИО в обработке также соответствуют высокой фоновой инфляции в диапазоне 10-12%.

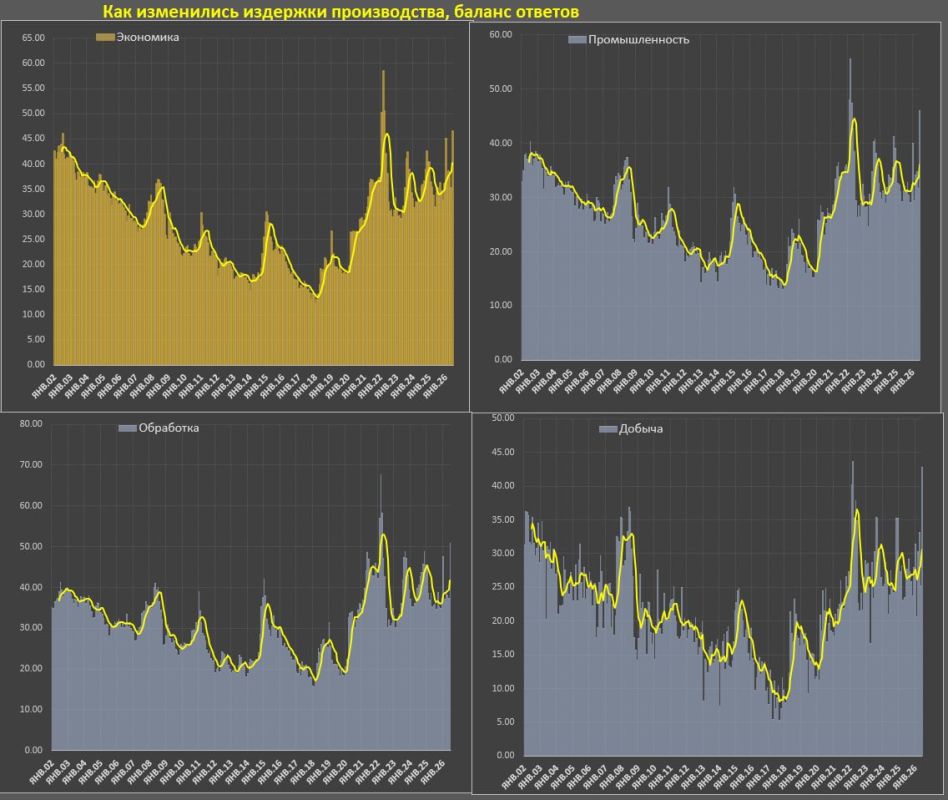

Отдельно стоит отметить издержки производства, которые выросли до экстремально высоких 46.7п в июне. За всю историю издержки были выше только три месяца с февраля по апрель 2022 (пик 58.7п в марте, в среднем 53.19п).

За 3м – 40.14п, 6м – 40.27п, 12м – 37.56п, 2025 – 35.12п, 2024 – 35.5п, 2023 – 34.34п, 2021 – 34.76п, 2017-2019 – 17.67п.

Обеспеченность персоналом снизилась до -19.7п – минимальные показатели с 1кв23, т.е. дефицит кадров уходит, как главная проблема 2023-2024, но не из-за роста предложения на рынке труда, а в связи с резким снижением спроса на кадры.

Пик напряжения на рынке труда был в 3кв24 с обеспеченностью кадрами на уровне (-31.8п), в 2023 – (-23.5п), в 2024 – (-30.82п), 2025 – (-26.5п), но в сравнении с 2021 (-14.8п) некоторое напряжение сохраняется, но улучшение идет непрерывно 7 кварталов подряд.

Ожидание изменения численности персонала снизилось до 1.06п в 2кв26 – это минимум с 3кв20, что показывает наименьшие почти за 6 лет планы по найму сотрудников. Пик экономической активности был в 1кв24 – 10.25п по планам найма сотрудников и с тех пор практически непрерывное снижение за исключением 1кв25.

Единственные два сектора, где сохраняется напряжение с кадрами – электроэнергетика и коммунальные услуги – там планы по найму вблизи максимумов. По всем остальным секторам последовательное и поступательное ухудшение, особенно в торговле и добыче полезных ископаемых, сильное снижение в обработке.

Последние оперативные данные позволяют сделать вывод, что экономика переходит в стагфляцию, где инфляция провоцируется во многом за счет внешних факторов, а не связана с монетарным аспектом или со спросом, а экономика скатывается в рецессию по 6м средней и в кризис по отдельным сегментам.

Рынок труда охлаждается последние два года через нормализацию спроса на кадры практически во всех секторах экономики.