Макроопросы Банка России

Недавно Банк России опубликовал макроопросы аналитиков и профучастников рынка (я участвую в опросах). До этого прогнозы.

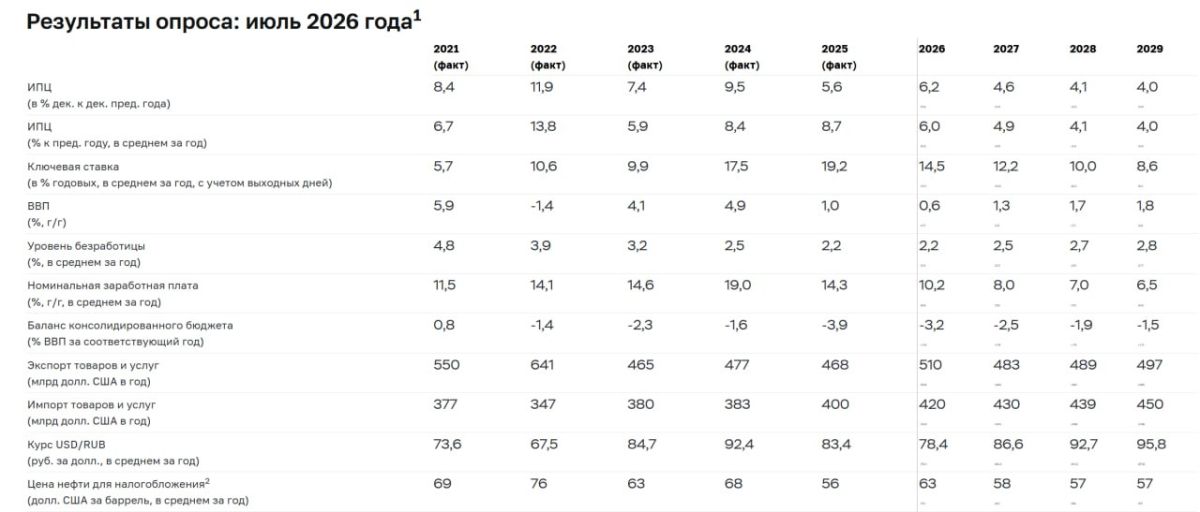

Сами результаты представлены в таблице, а я опишу свое мнение.

Инфляция: 7.5% г/г в декабре и 6.2% г/г в среднем за год. Основной проинфляционный фактор в 2026 – не рынок труда, не валютный рынок, не кредитный контур (хотя кредитование ускоряется) и не избыточный спрос (хотя данные Росстата свидетельствуют о «взрывном» параболическом пампе зарплат и потребительского спроса, бизнес значительно более консервативен в оценках на основе отчета ритейлеров), сейчас баланс рисков смещается в сторону бюджета (структурно и долгосрочно остается сильно стимулирующим в относительном сравнении) и топливного фактора.

Не стоит недооценивать топливный кризис. Это не только прямые издержки розницы через резко возросшие затраты на бензин, это прежде всего вторичные эффекты через логистику в двух контурах – рост затрат бизнеса на топливо и транспортно-логистические сбои, которые могут привести к локальным дефицитам на потребительском рынке, разгоняя инфляционную спираль через дисбаланс спроса и предложения вместе с эффектом накопительства (многие могут затариваться впрок, опасаясь дефицитов).

Эффекты оценить невозможно из-за динамических процессов и отсутствия необходимых данных, но это как один из основных рисков в 2П26.

Неизвестен объем выпадающей переработки и нет признаков остановки ударов по НПЗ, скорее можно ожидать эскалации, в том числе по транспортно-логистическим узлам (по заявлениям украинской стороны), но эти процессы нельзя ни моделировать, ни прогнозировать.

Ключевая ставка – 14.5% в среднем по году, исходя из сценария паузы в июле и далее мелкими шагами по 0.25% до конца года, доводя в идеальном сценарии до 13.5% в декабре, что является программой максимум на этот год в связи с эскалацией инфляции (в том числе индексация тарифов осенью), где на самом деле не исключен сценарий роста ставки, если инфляционный импульс будет «неудержимым» из-за наслоения проблем с топливом, логистикой и возможной девальвацией рубля при фоновом стимулирующем бюджете.

ВВП: -0.2% г/г преимущественно через канал инвестиций, обусловленный ростом экономической и политической неопределенности, где динамика фондового рынка и настроений бизнеса символизирует.

Инвестиции формируются из предположения генерации положительной доходности в будущем, но эти «предположения» не могут возникнуть на платформе роста энтропии, когда невозможно просчитать параметры бизнеса, конфигурацию издержек и денежные потоки. Высокая стоимость капитала, как один из факторов, но не главный – проблемы с внутренним спросом, закрытые внешние рынки сбыта и чрезвычайно высокая неопределенность не менее важны.

Уровень безработицы: 2.2%, а темпы роста зарплат – 12.5% г/г. Относительно высокие зарплаты по году из-за высокого набранного темпа в начале года, но бизнес уже дает сигналы о замедлении найма персонала, о смене приоритетов в сторону оптимизации издержек. Рынок труда охлаждается, но низкая безработица – результат ограничений со стороны предложения кадров.

Баланс консолидированного бюджета: -4.0% от ВВП. Федеральный бюджет за 1П26 разогнался в 1.5 раза выше плана по году, тогда как основной вклад в дефицит обычно формируется во втором полугодии. Консолидированный бюджет за 5м26 почти 5 трлн vs 2.5 трлн за 5м25, т.е. идем к 4% от ВВП, но все зависит от способности Минфина РФ сжимать бюджет к плану – подобное уже было в 2023 и 2025. Это фактор неопределенности.

Экспорт товаров и услуг: 505 млрд за год. Частичный или полный запрет экспорта нефтепродуктов на фоне волатильной динамики нефти и перебоев с поставками агропродукции из Черного моря не позволяет очертить «доверительный» диапазон по экспорту, но, учитывая накопленный буфер в 1П26 и высокие цены на сырье (металлы), скорее ближе к 500 млрд.

Импорт товаров и услуг: 425 млрд за год, где главный ограничитель – проблемы с логистикой и контрагентами (не все продают).

Курс USD/RUB: 78 при среднем курсе 76.3 в 1П26, во 2П26 курс может ослабнуть минимум до 80.