Прогноз пересмотрен: рубль будут ослаблять ближайшие три года

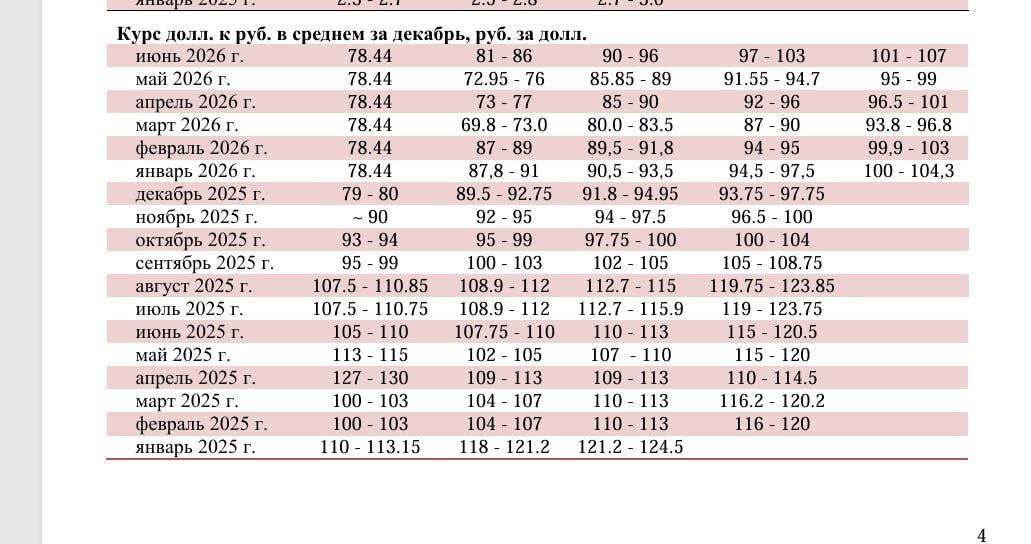

Центр макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП), который выступает в качестве «теневого ЦРУ» для правительства России, в новом прогнозе на 2026-2029 гг анонсирует серьезное падение курса рубля – и, по-видимому, сохранение инфляции. Которую, вот сюрприз, опять не получится опустить до мифического таргета в 4%.

Ещё в мае 2026 года аналитики ждали доллар в декабре в диапазоне 72,95–76 рублей, а уже в июне — 81–86 рублей. На 2027 год прогноз сдвинут с 85,85–89 до 90–96, на 2028-й — с 91,55–94,7 до 97–103, на 2029-й — с 95–99 до 101–107 рублей за доллар.

То есть за один месяц базовая траектория рубля переписана не косметически, а структурно: сильный рубль больше не считается устойчивым сценарием.

Сильный рубль в последние месяцы работал как временный антиинфляционный амортизатор: он сдерживал импортные цены, облегчал часть потребительского давления, позволял говорить о постепенном снижении инфляции и давал надежду на более мягкую денежно-кредитную политику.

Теперь всё иначе, рубль должен ослабнуть, а экономика — жить уже не в условиях валютной передышки, а в условиях более дорогого импорта, более жёсткой инфляционной инерции и более осторожного снижения ставки. В смысле – ещё более осторожного.

Показательно, что вместе с пересмотром курса вверх пересмотрена и инфляция. В мае на 2026 год ожидалось 4,6–5,0%, в июне — уже 5,1–5,5%. На 2027 год пересмотр ещё жёстче: было 3,75–4,05%, стало 4,5–4,7%.

Для бюджета слабый рубль может быть удобен. Он повышает рублёвую оценку экспортных доходов и частично облегчает фискальную математику. Но для экономики в целом это не бесплатная поддержка, а перераспределение издержек. Государству и экспортёрам - слабый рубль помогает, потребителю и импортозависимым производственным цепочкам — мешает. Дорожают комплектующие, оборудование, технологии, логистика, потребительский импорт. А если одновременно сохраняется дефицит кадров и рост зарплат, то валютное давление накладывается на внутреннюю инфляционную базу.

Поэтому остальные показатели в прогнозе надо читать уже после курса. ВВП на 2026 год — всего 0,5–0,8%, затем 0,9–1,2% в 2027-м и 1,0–1,5% в 2028-м. Это не рецессия, но почти стагнация. Инвестиции в основной капитал на 2026 год ухудшены до минус 3,8 — минус 3,5%; ещё в мае ожидалось минус 2,6 — минус 2,2%. То есть, с инвестициями будет ещё хуже.